|

�����й�˾�ə�(qu��n)��ֵ����

�����й�˾�ə�(qu��n)ͨ�������Ј�(ch��ng)�������淨�ͳɱ����ȹ�ֵ���g(sh��)���Y(ji��)������(d��ng)���ۃr(ji��)�����ƙ�(qu��n)��r(ji��)�������u(p��ng)�����ʃr(ji��)ֵ��

1.�Ј�(ch��ng)��

�Ј�(ch��ng)����������ͬ���(l��i)�Ƶ��Y�a(ch��n)��ؓ(f��)�����Y�a(ch��n)��ؓ(f��)���M�ϵăr(ji��)���Լ��������P(gu��n)�Ј�(ch��ng)������Ϣ�M(j��n)�й�ֵ�ļ��g(sh��)�����÷��������Ј�(ch��ng)�˔�(sh��)����������Y�r(ji��)���ИI(y��)ָ��(bi��o)���ȡ�

1.1�Ј�(ch��ng)�˔�(sh��)������

�Ј�(ch��ng)�˔�(sh��)�������ÿɱȹ�˾�Ј�(ch��ng)���ה�(sh��)��(j��)��Ӌ(j��)���ʃr(ji��)ֵ�ķ��������\(y��n)���Ј�(ch��ng)�˔�(sh��)��Ӌ(j��)��ó��ə�(qu��n)�r(ji��)ֵ�Ժ���ə�(qu��n)������(d��ng)���ۿ��M(j��n)���{(di��o)������������ӯ�ʷ�����I(y��)�r(ji��)ֵ����(sh��)���������u(p��ng)��Ŀ��(bi��o)��I(y��)�r(ji��)ֵ���Ѓ��ʷ��Ʌ�����ӯ�ʷ���Ӌ(j��)�㷽����

1.1.1��ӯ�ʷ�����

��ӯ�ʷ������ÿɱ���ӯ���u(p��ng)����I(y��)�r(ji��)ֵ�ķ���,�\(y��n)����ӯ�ʹ�ֵ��ģ�����£�

���\(y��n)����ӯ�ʷ�Ӌ(j��)��ó�Ŀ��(bi��o)��I(y��)ÿ�Ƀr(ji��)ֵ�Ժ��ٿۜp�ə�(qu��n)������(d��ng)���ۿۣ��ó������й�˾�ə�(qu��n)�r(ji��)ֵ��

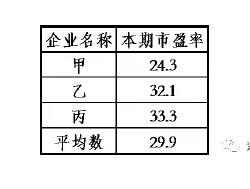

1.1.1.1��ӯ�ʷ����� ������B

A��˾��һ��(g��)����I(y��)��I(y��)����ÿ�������0.5Ԫ/�ɡ����O(sh��)����I(y��)���й�˾�У����L(zh��ng)�ʡ�����֧���ʺ��L(f��ng)�U(xi��n)�cA��˾�(l��i)�Ƶ���3�ң������ı�����ӯ�����±���

��ӯ�ʷ��u(p��ng)������

��(j��ng)�^(gu��)�u(p��ng)���ˆT�������J(r��n)��ɱȹ�˾ƽ����ӯ�ʱ���(sh��)���Է�ӳĿ��(bi��o)��˾����r��

A��˾ÿ�Ƀr(ji��)ֵ��δ���]����(d��ng)���ۿۣ�=�ɱ���I(y��)��ӯ�ʡ�Ŀ��(bi��o)��˾ÿ������=29.9��0.5=14.95 (Ԫ/��)

���O(sh��)A��˾��̎�ИI(y��)�Ĺ�Ʊƽ������(d��ng)���ۿ۞�20%��

A��˾ÿ�Ƀr(ji��)ֵ=δ���]����(d��ng)���ۿ۵�ÿ�Ƀr(ji��)ֵ����1-����(d��ng)���ۿۣ�=14.95����1-20%��=11.96 (Ԫ/��)

1.1.2��I(y��)�r(ji��)ֵ����(sh��)������

��I(y��)�r(ji��)ֵ����(sh��)�������ÿɱ���I(y��)�r(ji��)ֵ����(sh��)�u(p��ng)����I(y��)�r(ji��)ֵ�ķ������\(y��n)����I(y��)�r(ji��)ֵ����(sh��)��ֵ��ģ�����£�

���\(y��n)����I(y��)�r(ji��)ֵ����(sh��)��Ӌ(j��)��ó�Ŀ��(bi��o)��I(y��)�r(ji��)ֵ���ۜp��ؓ(f��)������(du��)�ǽ�(j��ng)�I(y��ng)���Y�a(ch��n)��ؓ(f��)���Լ��ٔ�(sh��)�ɖ|��(qu��n)���M(j��n)���{(di��o)���ó���I(y��)ȫ���ə�(qu��n)�r(ji��)ֵ���ճֹɱ���Ӌ(j��)��ə�(qu��n)�r(ji��)ֵ���ٿۜp�ə�(qu��n)����(d��ng)���ۿۣ��ó������й�˾�ə�(qu��n)�r(ji��)ֵ��

1.1.2.1��I(y��)�r(ji��)ֵ����(sh��)������ ������B

Ŀ��(bi��o)��˾B��Ҫ���Ї�(gu��)��ꑼ���۵^(q��)���²���B�i�I(y��)��(w��)����Ҫ�u(p��ng)������20X7��12��31�յĹə�(qu��n)�Ĺ��ʃr(ji��)ֵ���u(p��ng)���ˆT��Ҫ�����Ј�(ch��ng)��(sh��)��(j��)���Ј�(ch��ng)������Ŀ��(bi��o)��˾�ə�(qu��n)���ʃr(ji��)ֵ�u(p��ng)������Ҫ���������� ��I(y��)�r(ji��)ֵ����(sh��)���u(p��ng)������

�u(p��ng)���ˆT������ͬ�ӏ��²���B�i�I(y��)��(w��)�Ŀɱȹ�˾�����]��Ŀ��(bi��o)��˾B��Ҏ(gu��)ģ����(j��ng)�I(y��ng)�^(q��)��Ͱl(f��)չ��r���xȡ��8�����й�˾�����о���(du��)��

���\(y��n)���Ј�(ch��ng)���u(p��ng)���������^(gu��)���У��u(p��ng)���ˆT��Ҫ�x���^(gu��)ȥ12 ��(g��)�µ���I(y��)�r(ji��)ֵ/Ϣ��ǰ����(r��n)�˔�(sh��)����EV/EBIT�������@������Ŀ��(bi��o)��˾B ���²���B�i�ИI(y��)���̶��Y�a(ch��n)�����f���N(xi��o)�M(f��i)������(du��)�^С���c�ɱȹ�˾����rһ�¡�

������I(y��) EV/EBIT �˔�(sh��)��ƽ��ֵ 15.475X����λ��(sh��) 16.3X���u(p��ng)���ˆT��Ŀ��(bi��o)��˾ B �c�ɱȹ�˾����Ҫؔ(c��i)��(w��)ָ��(bi��o)�M(j��n)���ˌ�(du��)�ȣ��l(f��)�F(xi��n)����(xi��ng)ָ��(bi��o)�c�ИI(y��)��λ��(sh��)��������xȡ��λ��(sh��) 16.3X �����ֵ�˔�(sh��)��ȥ�� EBIT ֵ�� 8,684 �f(w��n)Ԫ������I(y��)�r(ji��)ֵ= EBIT����I(y��)�r(ji��)ֵ����(sh��)=8,684��16.3=141,549 �f(w��n)Ԫ��

���O(sh��) B ��˾����(w��)���ʃr(ji��)ֵ�� 56,000 �f(w��n)Ԫ�� B ��I(y��)�ə�(qu��n)�r(ji��)ֵ=B ��I(y��)�r(ji��)ֵ-B ��I(y��)����(w��)�r(ji��)ֵ=141,549 �f(w��n)Ԫ-56,000 �f(w��n)Ԫ=85,549 �f(w��n)Ԫ��

���O(sh��)ij�Cȯ��˾���ӹ�˾���� B ��˾ 2%�Ĺɷݣ��Ҹ���(j��)�vʷ��(sh��)��(j��)�y(t��ng)Ӌ(j��)����������B�i�ИI(y��)�����й�˾�ə�(qu��n)������(d��ng)���ۿ�ƽ���� 25%�� ԓ�ӹ�˾���� B ��˾��Ʊ�r(ji��)ֵ=B ��I(y��)�ə�(qu��n)�r(ji��)ֵ*�ֹɱ���*��1-����(d��ng)���ۿۣ�=85,549*2%*(1-25%)=1,283���f(w��n)Ԫ��

1.2 ������Y�r(ji��)����

������Y�r(ji��)��������I(y��)���һ�����Y�r(ji��)�����A(ch��)�u(p��ng)�����ʃr(ji��)ֵ�ķ�����

1.2.1 ������Y�r(ji��)����

��˾ 20X0 ��֧�� 1,000 �f(w��n)Ԫُ(g��u)�I(m��i) C ��˾(�����й�˾)10 �f(w��n)����ͨ�ɣ��@�� 10%��Q��(qu��n)��ԓ��˾�� 20X2 �� 12 �� 31 ��(��ֵ��)�������ؔ(c��i)��(w��)��(b��o)�������u(p��ng)����(du��) C ��˾�ķǿعɹə�(qu��n)�Ĺ��ʃr(ji��)ֵ��C ��˾�� 20X2 ���(n��i)������Ͷ�Y�����l(f��)��ͨ�� 10 �f(w��n)�ɣ��� 1,200 �f(w��n)Ԫ����˾�J(r��n)���¹����l(f��)�յİl(f��)�Ѓr(ji��)��(10 �f(w��n)�ɣ�1,200 �f(w��n)Ԫ)�����乫�ʃr(ji��)ֵ����˾�c C ��˾������Ͷ�Y�����еę�(qu��n)���c�x��(w��)һ�¡��¹����l(f��)������ֵ�����g C ��˾��(n��i)���ⲿ��δ�l(f��)���ش�׃������ˣ���˾�_�� 20X2 �� 12 �� 31 ��(��ֵ��)ԓ�ǿعɹə�(qu��n)�Ĺ��ʃr(ji��)ֵ�� 1,200 �f(w��n)Ԫ��

2.���淨

2.1 ���淨����

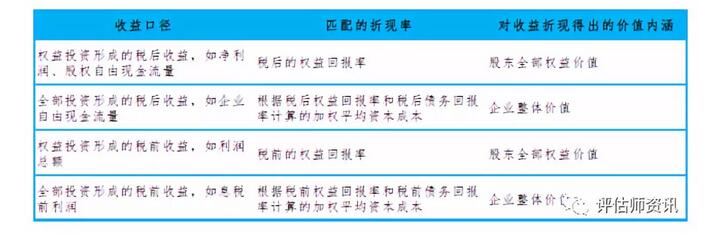

���淨�nj�δ��(l��i)�A(y��)�������D(zhu��n)�Q�ɬF(xi��n)ֵ�Ĺ�ֵ���g(sh��)�����Ļ���˼���������F(xi��n)������ԭ�t�͕r(sh��)�g�r(ji��)ֵԭ�t��Ҳ�����κ��Y�a(ch��n)�ăr(ji��)ֵ����a(ch��n)����δ��(l��i)�F(xi��n)���������պ����L(f��ng)�U(xi��n)���۬F(xi��n)��Ӌ(j��)��ĬF(xi��n)ֵ�����������淨Ӌ(j��)��ó���I(y��)�ə�(qu��n)�r(ji��)ֵ�Ժ��迼�]�ə�(qu��n)����(d��ng)���ۿۡ����ƙ�(qu��n)��r(ji��)���ٔ�(sh��)�ɖ|��(qu��n)���ۃr(ji��)�����ص�Ӱ푡�

һ���J(r��n)����I(y��)���ɬF(xi��n)�����ə�(qu��n)���ɬF(xi��n)�������Ѱ������ƙ�(qu��n)���أ��ǿعɹɖ|�迼�]�ٔ�(sh��)�ɖ|��(qu��n)���ۃr(ji��)��Ӱ푣����F(xi��n)����δ�������ƙ�(qu��n)���أ��عɹɖ|�迼�]���ƙ�(qu��n)��r(ji��)��Ӱ푡�

2.2 �۬F(xi��n)�ʵ��x��

�۬F(xi��n)���nj�δ��(l��i)�A(y��)����������ɬF(xi��n)ֵ�ı��ʣ����c��I(y��)δ��(l��i)�����L(f��ng)�U(xi��n)�̶�����(du��)��(y��ng)��������(b��o)���ʣ��۬F(xi��n)�ʵ��xȡ���c����(y��ng)����Ŀڏ���ƥ�䡣

��������I(y��)���ɬF(xi��n)�����۬F(xi��n)��������Ӌ(j��)��ə�(qu��n)�r(ji��)ֵ��

2.3 �۬F(xi��n)�ʵ�Ӌ(j��)��

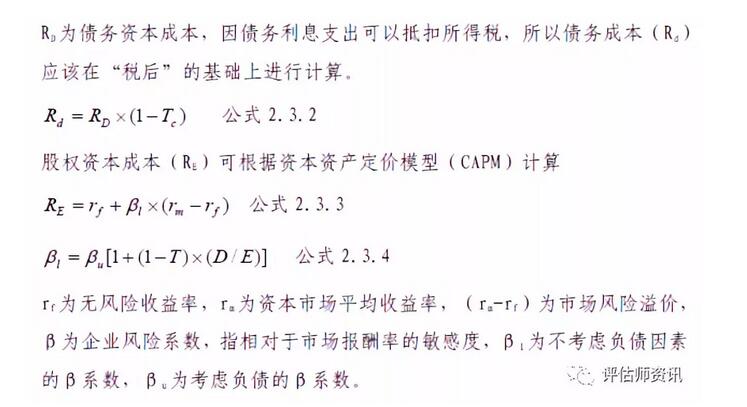

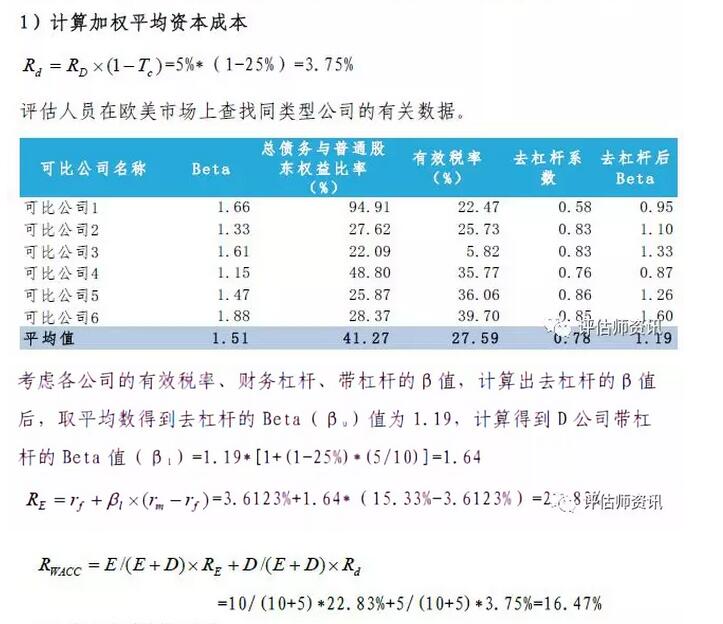

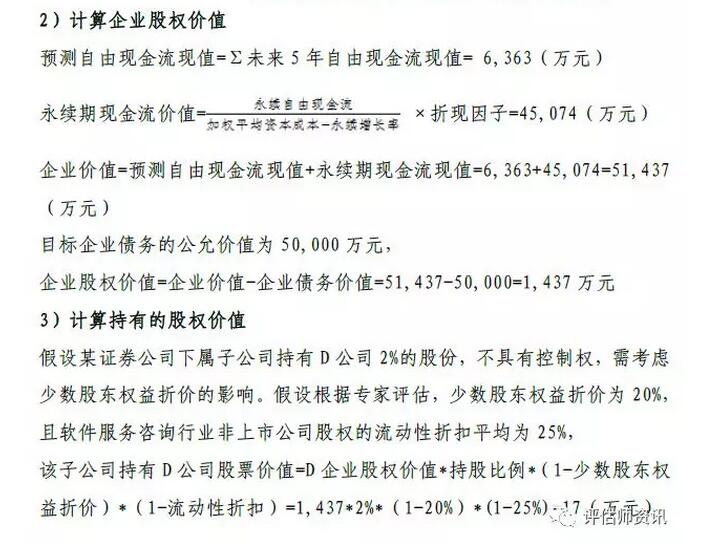

��Ӌ(j��)������й�˾�ə�(qu��n)�r(sh��)��ͨ�����üә�(qu��n)ƽ���Y���ɱ���RWACC��������I(y��)���ɬF(xi��n)�����۬F(xi��n)�����۬F(xi��n)�ʡ��ә�(qu��n)ƽ���Y���ɱ�����ָ��I(y��)�Ը��N�Y�������I(y��)ȫ���Y������ռ�ı��؞��(qu��n)�أ���(du��)���N�L(zh��ng)���Y����Y���ɱ��ә�(qu��n)ƽ��Ӌ(j��)��ó����Y�����ɱ���

��ʽ2.3.1 �У�D ��Ŀ��(bi��o)��I(y��)ؓ(f��)�����Ј�(ch��ng)�r(ji��)ֵ��E ��Ŀ��(bi��o)��I(y��)��(qu��n)����Ј�(ch��ng)�r(ji��)ֵ��

2.4 ���淨����

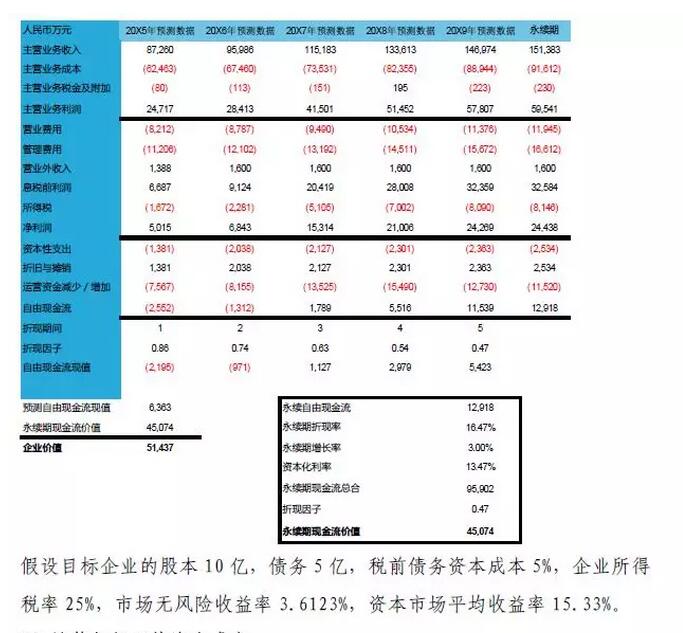

������B

Ŀ��(bi��o)��˾D ��һ��λ���Ϻ���ܛ������(w��)��ԃ��˾����Ҫ�u(p��ng)������20X4 ��12 ��31 �յĹ��ʃr(ji��)ֵ���b��Ŀ��(bi��o)���F(tu��n)�Ěvʷ�ژI(y��)��(w��)���|(zh��)����(j��ng)�I(y��ng)���F(xi��n)�Լ�����ӌ�(du��)��δ��(l��i)���A(y��)�ڼ�չ�����u(p��ng)���ˆT�����淨����Ŀ��(bi��o)��˾�Ĺə�(qu��n)���ʃr(ji��)ֵ�u(p��ng)������Ҫ����������

���淨�u(p��ng)������

�u(p��ng)���ˆT�@ȡ��Ŀ��(bi��o)��˾D δ��(l��i)�����ؔ(c��i)��(w��)�A(y��)�y(c��)���������]���A(y��)��δ��(l��i)���롢�ɱ����M(f��i)�á����ö��ȣ�����(du��)�Y����֧�������f���N(xi��o)�����I(y��ng)�\(y��n)�Y���M(j��n)�����{(di��o)�����õ�����I(y��)���ɬF(xi��n)������

�ڴ˻��A(ch��)�ϣ��u(p��ng)���ˆT�M(j��n)һ�����]؛�ŵĕr(sh��)�g�r(ji��)ֵ��ͨ؛��Û���Լ����u(p��ng)���Y�a(ch��n)�����P(gu��n)�L(f��ng)�U(xi��n)���xȡ�˺��m���۬F(xi��n)�ʣ��õ�Ŀ��(bi��o)��˾�Ĺə�(qu��n)�Ĺ��ʃr(ji��)ֵ��

|